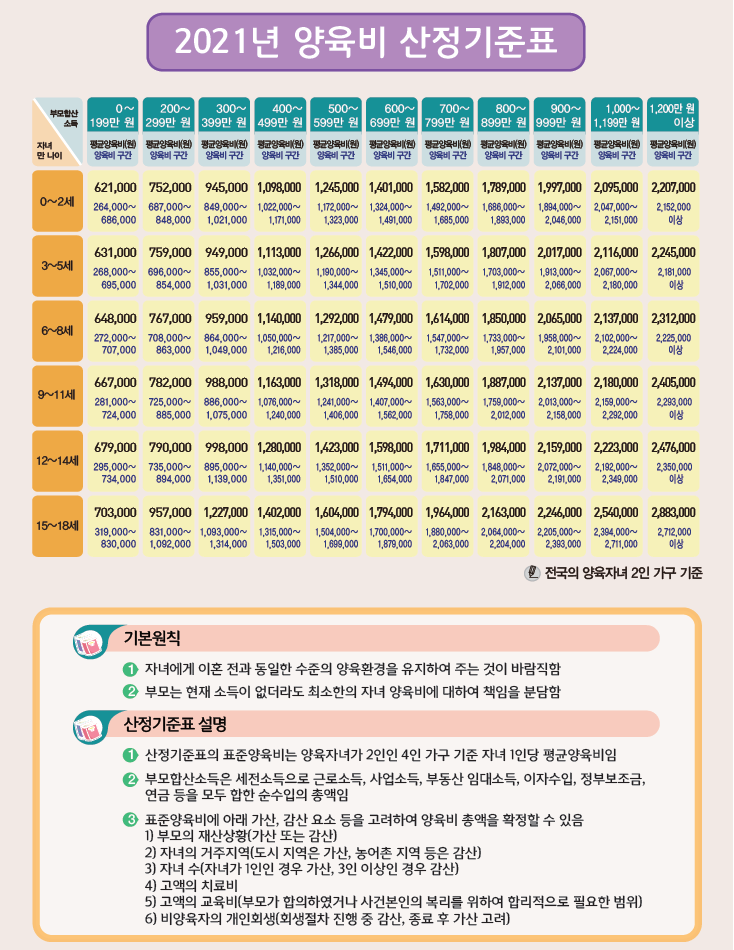

법원은 양육비 산정하기 위한 일응 기준표를 발표해서 양육비청구인들에게 양육비산정에 관한 기준을 제시하고 있다. 아래표는 2021년 양육비 산정기준표이다. 대략의 계산법을 설명하면, 부모의 합산소득과 자녀 나이에 따라 평균양육비가 정해지고, 각 부모들의 소득비율에 따라 평균양육비에 대한 분담비율이 정해진다.

다만, 아래 표는 일응 평균기준표일뿐이므로, 판사는 반드시 아래표에 따라 양육비를 산정해야 하는 것은 아니고, 여러 사정을 감안하여 다르게 양육비를 산정할 수도 있다. 그러나 양육비 당사자입장에서는 막연한 금액을 주장하는 것보다는 아래 표에 맞춰 양육비 주장을 하는 것이 설득력이 있으므로, 적극 활용하는 것이 좋다.

만약 부모 일방이 특별한 이유 없이 소득이 없는 경우 학력, 자격, 경력 및 과거의 임금수준 등 제반 사정과 각종 통계를 참작하여 추정되는 소득을 그 사람의 소득으로 보아 양육비를 산정하는 것이 바람직하다. 나아가 부모 일방이 소득을 얻지 못하는 데에 수긍할 만한 사정(장애, 중병, 자녀양육으로 인한 경력단절 등)이 있다고 인정되는 경우에는 양육비를 부담할 책임을 면제 또는 감경 받을 수 있을 것이다. 예컨대 ① 중대한 질환이나 장애 등으로 인하여 소득 활동을 할 수 없고, 재산마저 없는 경우라면 양육비의 면제를 고려해 볼 수 있고, ② 자녀를 양육하느라 일시적으로 경력이 단절되었지만 현재 자녀를 양육 중이지 않거나 이혼 후 비양육친이 되는 경우 또는 그 밖의 사정변경으로 인하여 현재 또는 가까운 장래에 소득 활동을 기대할 수 있는 경우라면, 최저 양육비(나이 구간 내 부모 합산 소득 199만 원 이하 구간의 하한)의 1/2을 부담하는 것을 고려해 볼 수 있을 것이다.

답글 남기기